El informe de auditoría es uno de los documentos más importantes dentro de los procesos de control, fiscalización y evaluación financiera, administrativa y operativa de una organización. Su finalidad principal es comunicar de forma clara y objetiva los resultados de una auditoría, así como la opinión de auditoría del profesional responsable, sustentada en evidencia verificable y normas técnicas.

En este artículo encontrarás una guía integral sobre el dictamen de auditoría, los diferentes tipos de informe de auditoría, el plan de auditoría, ejemplos prácticos y conceptos clave como la auditoría financiera, la auditoría basada en riesgos, la auditoría de cumplimiento, la auditoría ISO 27001, entre otros.

¿Qué es un informe de auditoría?

El informe de auditoría es el documento de auditoría que presenta formalmente los resultados del examen realizado sobre procesos, sistemas, estados financieros o cumplimiento normativo. En él se detallan los hallazgos, conclusiones, recomendaciones y la opinión del auditor.

También es conocido como:

- Auditoría informe

- Auditoría informes

- Informe auditor

- Informe final de auditoría

Este documento puede emitirse en diferentes formatos como informe de auditoría PDF, informe de auditoría ejemplo Word o incluso como informe de auditoría ejemplo PDF, según las necesidades de la organización.

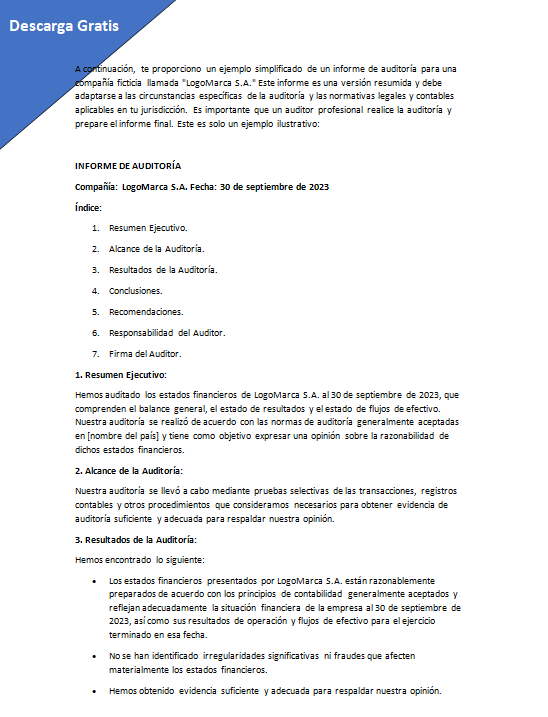

Ejemplo de Informe de Auditoria en word

A continuación, te proporciono un ejemplo simplificado de un informe de auditoría para una compañía ficticia llamada «LogoMarca S.A.» Este informe es una versión resumida y debe adaptarse a las circunstancias específicas de la auditoría y las normativas legales y contables aplicables en tu jurisdicción. Es importante que un auditor profesional realice la auditoría y prepare el informe final. Este es solo un ejemplo ilustrativo:

📚 También te puede interesar

Continúa aprendiendo sobre análisis estratégico, evaluación empresarial y planificación organizacional con estos recursos relacionados.

⭐ Análisis DAFO de una Empresa

Aprende a realizar un análisis DAFO para identificar fortalezas, debilidades, oportunidades y amenazas de una organización.

📈 Punto de Equilibrio

Descubre cómo calcular el punto de equilibrio para conocer cuándo una empresa comienza a generar beneficios.

🏭 Análisis de la Industria

Evalúa el entorno competitivo, las tendencias del sector y las oportunidades de crecimiento para tu empresa.

📊 Análisis de Mercado

Aprende a investigar clientes, competencia y demanda para desarrollar estrategias comerciales más efectivas.

⚠️ Evaluación de Riesgos

Identifica, analiza y prioriza los riesgos que pueden afectar el cumplimiento de los objetivos empresariales.

¿Qué incluye el documento?

- Título formal: Informe de Auditoría

- Datos generales de la empresa auditada

- Introducción clara

- Objetivo de la auditoría

- Alcance del trabajo

- Metodología aplicada (basada en NIA)

- Hallazgos relevantes

- Opinión del auditor

- Recomendaciones

- Conclusión

- Espacio para firma del auditor

Dictamen de auditoría: concepto y tipos

El dictamen de auditoría es la sección clave del informe, donde el auditor expresa su opinión profesional sobre la razonabilidad de la información auditada.

Tipos de opinión de auditoría

Los principales tipos de opinión auditoría son:

- Opinión limpia o sin salvedades

- Opinión con salvedades

- Opinión adversa

- Abstención de opinión

Cuando existen observaciones que no afectan de manera general la información, se emite una opinión con salvedades o una auditoría con salvedades, lo que da lugar a un informe de auditoría con salvedad.

Dictamen de auditoría ejemplos

Un dictamen de auditoría ejemplo suele incluir:

- Identificación de los estados financieros auditados

- Responsabilidad de la administración

- Responsabilidad del auditor

- Opinión de auditoría

También es común encontrar dictamen de auditoría ejemplos aplicados a estados financieros dictaminados o estado financieros auditados.

Evidencia de auditoría: base del informe

La evidencia de auditoría es el sustento de todo informe. Sin evidencia suficiente y adecuada, no es posible emitir una opinión válida.

Tipos de evidencia de auditoría

Entre los principales tipos de evidencia de auditoría se encuentran:

- Documental

- Física

- Analítica

- Testimonial

Estos elementos se recopilan durante el proceso y se integran al documento de auditoría, garantizando la confiabilidad del informe.

Otros tipos de informes de auditoría

Existen diversos tipos de informe de auditoría, según su objetivo:

- Informe de auditoría externa

- Informe de auditoría forense

- Informe de análisis financiero

- Informe de atestiguamiento

- Reporte de auditoría

- Reporte de auditoría ejemplo

Cada uno responde a un propósito específico y utiliza diferentes enfoques metodológicos.

📊 Ejemplo de Informe de Auditoría

El presente informe de auditoría tiene como finalidad presentar los resultados obtenidos tras la revisión y evaluación de los procesos financieros, administrativos y contables de la entidad auditada, de conformidad con las normas profesionales vigentes.

Entidad auditada: [Nombre de la empresa u organismo]

Tipo de auditoría: Auditoría financiera / interna / administrativa

Período evaluado: [Mes y año]

Fecha del informe: [Fecha]

La auditoría fue realizada de manera independiente y objetiva, con el propósito de verificar la razonabilidad de la información financiera y el cumplimiento de las disposiciones legales y normativas aplicables.

Objetivo de la auditoría:

Evaluar la confiabilidad de los estados financieros, analizar los controles internos y determinar si las operaciones se ejecutan de acuerdo con las políticas establecidas.

Alcance del trabajo:

La revisión comprendió el análisis de registros contables, documentos de respaldo, políticas internas, controles administrativos y procedimientos operativos relacionados con el período auditado.

Hallazgos relevantes:

• Debilidades en algunos controles internos.

• Retrasos en la conciliación de determinadas cuentas.

• Necesidad de mejorar la documentación de respaldo en ciertas operaciones.

Opinión del auditor:

En nuestra opinión, los estados financieros presentan razonablemente, en todos sus aspectos significativos, la situación financiera de la entidad auditada, de acuerdo con las normas contables aplicables.

Recomendaciones:

Se recomienda fortalecer los controles internos, mejorar los procesos de revisión periódica y capacitar al personal involucrado en la gestión financiera.

Atentamente,

Auditor responsable: [Nombre completo]

Matrícula / Registro: [Número]

Firma: ___________________________

Fecha: [Fecha]

Nota: Este informe de auditoría es un modelo de referencia y puede adaptarse según el tipo de auditoría, la normativa aplicable y los requerimientos de la entidad auditada.

¿Por qué son importantes los informes de auditoría?

Los informes de auditoría son documentos fundamentales para evaluar la situación financiera, operativa y normativa de una organización. Actúan como una herramienta clave para los distintos interesados —como accionistas, inversionistas, directivos, entidades reguladoras y terceros— ya que proporcionan una visión objetiva sobre la gestión y el uso de los recursos.

A continuación, se presentan las principales razones por las que los informes de auditoría son tan relevantes:

Garantizan la precisión y confiabilidad de la información

Uno de los objetivos centrales de los informes de auditoría es verificar la exactitud y confiabilidad de los estados financieros. Para ello, el auditor revisa las transacciones, los registros contables y las políticas aplicadas por la empresa.

Este análisis independiente brinda confianza a los usuarios del informe, asegurando que la información presentada refleja de manera razonable la realidad económica de la organización y cumple con los principios contables aplicables.

Permiten identificar debilidades y posibles fraudes

Los informes de auditoría evalúan los sistemas de control interno, lo que facilita la detección de fallas, debilidades operativas o riesgos que podrían derivar en errores o actividades fraudulentas.

Gracias a estos hallazgos, la dirección puede implementar acciones correctivas oportunas, fortalecer los controles y reducir la probabilidad de irregularidades financieras en el futuro.

Evalúan el cumplimiento de normas y regulaciones

Un informe de auditoría también revisa el cumplimiento de leyes, regulaciones, normas contables y lineamientos específicos del sector. Esto garantiza que la empresa opere dentro del marco legal vigente y que la información financiera se presente de forma adecuada y transparente.

El cumplimiento normativo no solo evita sanciones, sino que también mejora la reputación y credibilidad de la organización ante terceros.

Facilitan la toma de decisiones

Al ofrecer una evaluación objetiva e independiente, los informes de auditoría se convierten en una herramienta estratégica para la toma de decisiones. La información contenida en ellos permite a la alta dirección, inversionistas y otros interesados tomar decisiones informadas sobre inversiones, financiamiento, mejoras internas o cambios en la gestión.

Conclusión

El informe de auditoría y el dictamen de auditoría son pilares fundamentales para la transparencia, la toma de decisiones y el control organizacional. Ya sea una auditoría financiera, una auditoría interna, una auditoría de cumplimiento o una auditoría de sistemas de información, contar con un buen plan de auditoría, evidencia sólida y una correcta emisión de la opinión de auditoría garantiza credibilidad y valor agregado.

Comprender los distintos tipos de informe de auditoría, conocer ejemplos prácticos y aplicar correctamente las normas internacionales permite a las organizaciones fortalecer su gestión, mejorar sus procesos y generar confianza ante terceros.